![]()

DONATIVOS PARA DEDUCIR IMPUESTOS

Cuando estamos a dos meses de finalizar el año, nos viene a la cabeza como en años anteriores, ¿Qué hago para pagar menos a Hacienda en la Renta de junio? Pues bien, podríamos plantearnos la entrega de Donativos a terceros.

DONATIVOS PARA DEDUCIR IMPUESTOS

Estando a dos meses de finalizar el año, nos viene a la cabeza como en años anteriores, ¿Qué hago para pagar menos a Hacienda en la Renta de junio? Pues bien, podríamos plantearnos la entrega de Donativos a terceros.

Las deducciones por Donativos existen tanto en el IRPF como en el Impuesto de Sociedades.

Por lo que se refiere a contribuyentes por el I.R.P.F., las deducciones por Donativos pueden realizarse a Fundaciones y asociaciones declaradas de utilidad pública, Organizaciones no gubernamentales de desarrollo, Federaciones deportivas, Universidades Públicas, Cruz Roja, ONCE, Entidades Religiosas, etc. todas ellas incluidas en el ámbito de la Ley de Régimen Fiscal de Entidades sin fin de Lucro, Ley 49/2002.

Las donaciones pueden ser en metálico, pero también pueden serlo en bienes o derechos sobre dichos bienes.

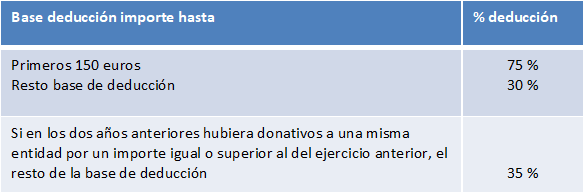

Sobre el conjunto de donativos, se aplica la siguiente tabla de deducciones:

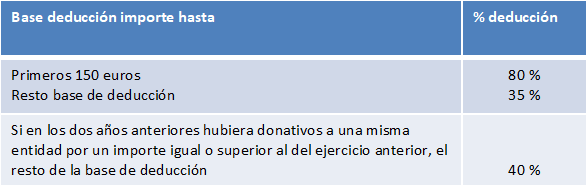

Pero si los importes donados se destinan por las entidades anteriores a programas prioritarios de mecenazgo, se incrementan los % en cinco puntos:

Por lo que se puede planificar a que entidades y que importes me interesa realizar las aportaciones: A programas prioritarios, reiteración por importes iguales o superiores al ejercicio anterior, etc.

Además el contribuyente por I.R.P.F., puede realizar Donativos a Fundaciones o Asociaciones de utilidad pública distintas de las anteriores, es decir, no incluidas en la Ley de Régimen Fiscal de Entidades sin fin de Lucro. En dicho supuesto la deducción será de un 10%.

También las cuotas y aportaciones a partidos políticos, coaliciones, etc. darán derecho a una deducción de un 20%, con una base máxima de 600,00.-€.

Pero siempre hay que tener en cuenta que no se puede aportar el importe que se desee, ya que la base de las deducciones no puede superar el 10% de la Base Liquidable del ejercicio. No obstante, podrá alcanzar el 15% de la Base Liquidable del ejercicio en el caso de donativos a programas prioritarios de mecenazgo.

Por otra parte, los contribuyentes con residencia en Castilla-La Mancha podrán deducirse además el 15% de las donaciones para la cooperación internacional al desarrollo y a las entidades para la lucha contra la pobreza, exclusión social y ayuda a personas con discapacidad, por entidades de la Ley 49/2002 inscritas en registros de Castilla-La Mancha, con el límite de que la base de la deducción no puede exceder del 10% de la Base Liquidable del contribuyente.

En cuanto a las deducciones por donativos en el Impuesto de Sociedades, se indica:

Que al igual que en el IRPF, los donativos pueden ser en metálico o en bienes o derechos sobre bienes, a entidades incluidas en la Ley 49/2002, de entidades sin fines lucrativos.

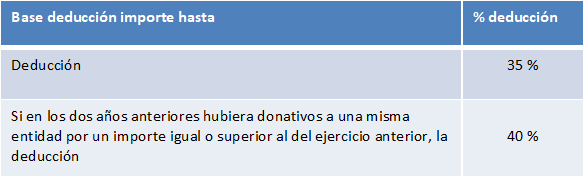

Sobre dicho valor donado, se puede deducir un 35%. Sin que el total de la base de las donaciones pueda exceder del 10% de la Base Imponible del impuesto.No obstante, las cantidades que no se puedan deducir por exceder dicho límite se podrán aplicar en los diez años sucesivos e inmediatos.

Si en los dos periodos inmediatos anteriores se hubieran realizado donativos en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al periodo impositivo anterior, el porcentaje de deducción para esa entidad se elevará al 40%.

En el supuesto de que las donaciones se realicen a actividades prioritarias de mecenazgo, los porcentajes de deducción se elevarán un 5%.

Si desea más información póngase en contacto info@abacoconsultor.es

7 noviembre 2018. Reeditado noviembre 2019.